안녕하세요. 글 쓰는 금융 언니 정지수 컨설턴트입니다. 오늘은 자동차보험에 대한 이야기를 쓰고자 이렇게 컴퓨터 앞에 앉아 포스팅을 작성해 봅니다. 나른한 오후가 시작되면서 이른 점심을 먹고 고객님 상담을 진행하고 운전자 보험을 설명하다 제 포스팅에는 자동차보험이나 운전자 보험에 관한 내용이 많지 않다는 생각에 있다가 문득 적어보게 되었는데요.

요즘에는 1가구당 2대 이상의 차량을 보유하거나 또는 자동차에 운전자 특약을 추가하여 가입하시는 분들이 많은데요. 부부 경우 또는 자녀가 있는 경우 기명 1인+(운전자 특약) 을 추가해서 가입을 하시곤 합니다.

하지만, 자동차보험 1년마다 갱신하여 가입하지만 보험이란 보험은 무조건 잘 알아보는 게 가장 현명한데요.

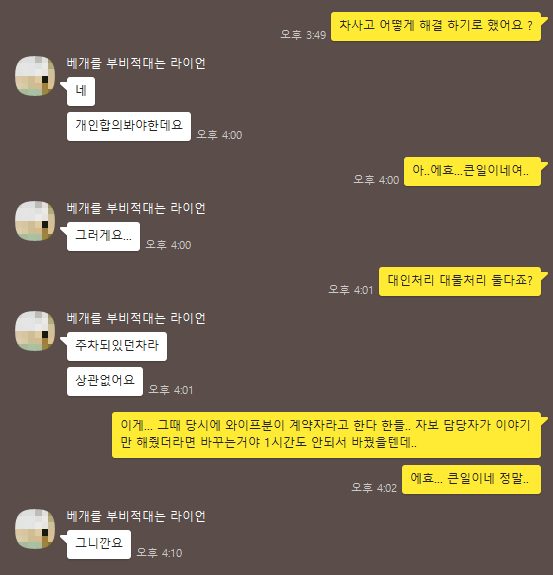

며칠 전에 업무를 보는 중 모르는 번호로 전화가 한 통 와서 상담을 드렸던 분이 계셨습니다.

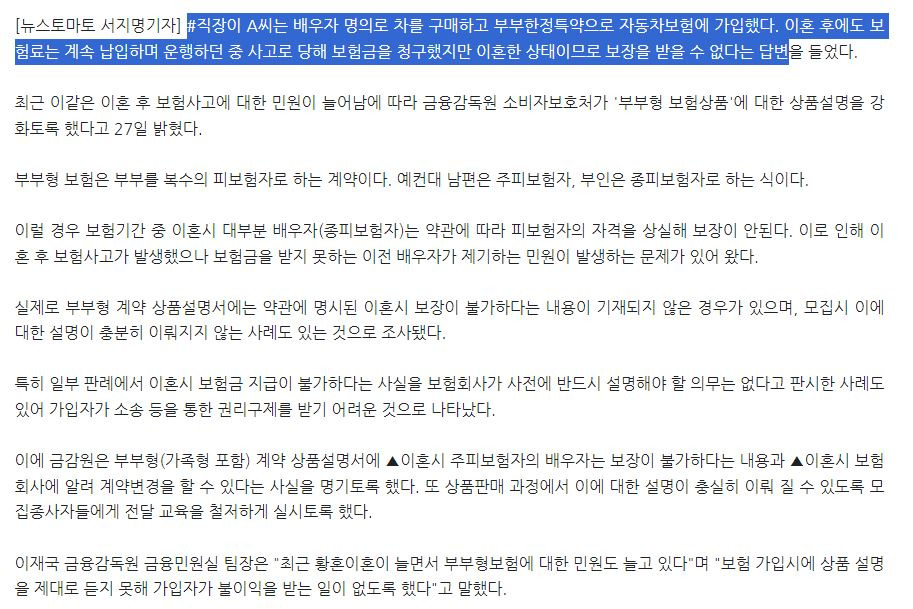

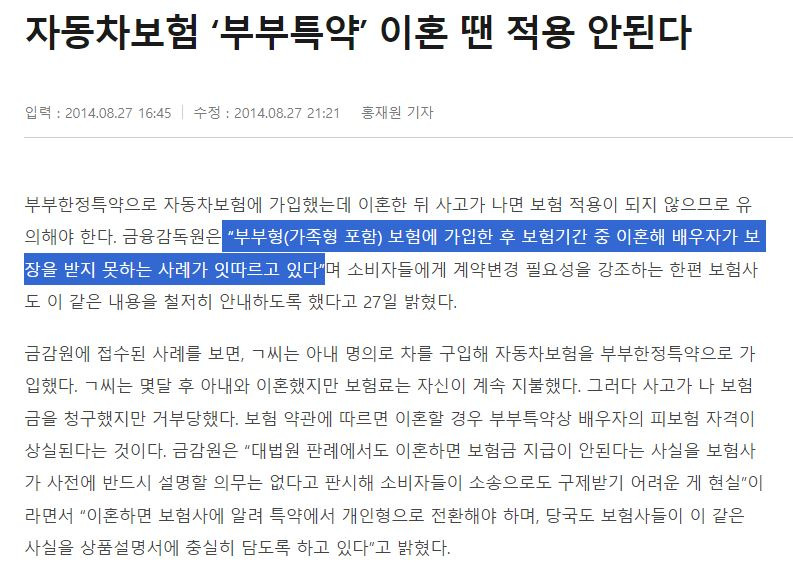

자동차 사고로 인하여 보상 관련 상담을 원하셨던 분이셨는데요. 사례는 포스팅 제목처럼 와이프와 이혼을 한 후차 명의는 와이프였고, 자동차보험 계약자도 와이프였는데 자동차를 유지할 여력이 안되어 상담을 요청해 주신 분이 운전을 하다가 사고가 난 경우였습니다.

그런데, 여기서 딥~한 문제는 바로 '이혼'으로 인하여 자동차 사고에 대한 보상이 불가하다는 보험사의 연락을 받았다고 하였습니다.

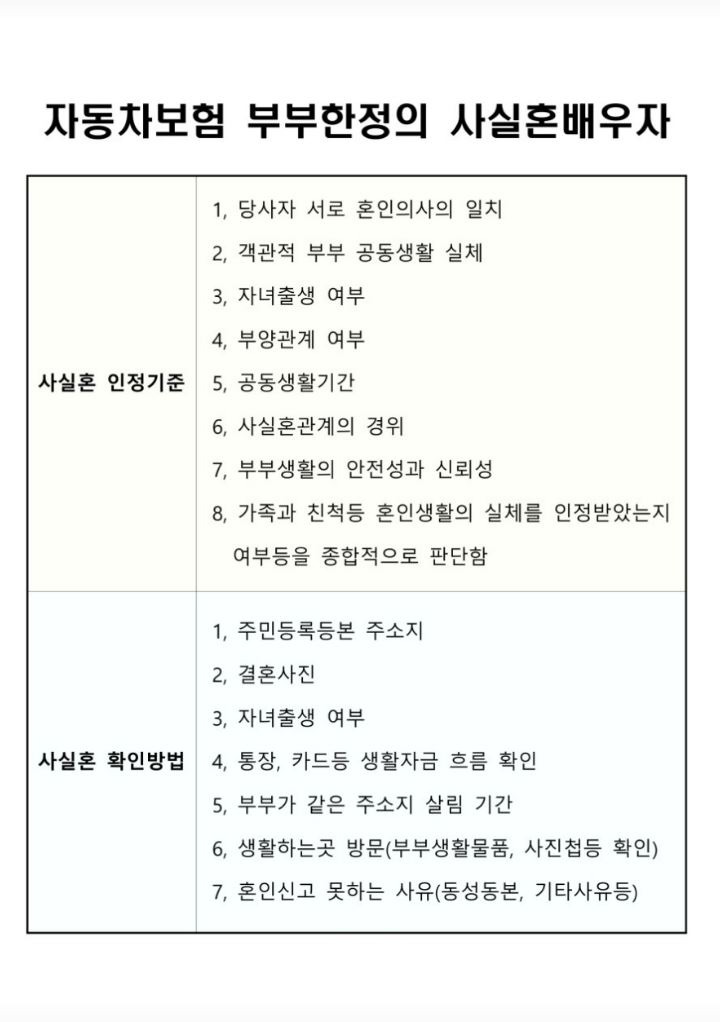

자동차보험에서 부부한정 특약 범위는 기명피보험자의 배우자는'법률상의 배우자 또는 사실혼 관계에 있는 배우자'라고 정의를 하고 있습니다.

이처럼 위의 상담 사례를 보면 이혼 후 사고 발생이 되었고, 법률상으로도 이혼이 되었기에 보상이 불가할 수밖에 없습니다.

요즘에는 이혼이 흠은 아니지만 이혼을 하면 보험도 미리미리 점검을 해두는 게 좋습니다.

보통은 자동차보험료가 조금 부담스럽고 비싸다고 하여 이런 미미한 부분을 놓치는 경우가 많습니다. 혹여라도 자녀의 나이 운전자 연령 등을 쉽게 놓쳐서 사고 후 보상이 안되는 경우도 있습니다.

이렇게 자동차 사고로 보상이 안되면 해당 부분은 전액 사비로 처리를 해야 합니다. 단 돈 몇만 원 아끼겠다고 하다가 또는 이런 부분을 숙지하지 못하여 발생되는 일은 정말 참담한 현실 탓만 생기게 됩니다.

가정에 불화가 없으면 좋겠지만 만약 이런 경우를 대비해서 우리 이웃님들도 잘 읽어보시고 처리해야 할 부분은 늦지 않게 미루지 말고 처리하시길 바래봅니다.

'보험궁금' 카테고리의 다른 글

| ‘손톱 밑 가시’ 보험 영업일선 카드 결제 문제··· 설계사 “피가 마른다” (8) | 2024.09.09 |

|---|---|

| 금감원 "보험가입시 GA 금품제공 관련 검사·제재 강화" (16) | 2024.09.02 |

| 유병자 보험 3개월 이내 고지의무 변경 (0) | 2024.07.01 |

| 설계사한테 보험료를 대신 내달라고? (0) | 2024.01.10 |

| 국가건강검진 후 보험 가입 어떤 불이익이 있을까? (1) | 2024.01.05 |