건강검진 후 보험 가입에 대하여

안녕하세요. 글 쓰는 금융 언니 슈슈 설계사 정지수 프로입니다. 오늘은 국가에서 시행하는 건강검진 후 보험 가입 시 과연 나에게 어떤 불이익이 있을지에 대하여 포스팅을 작성하려 합니다.

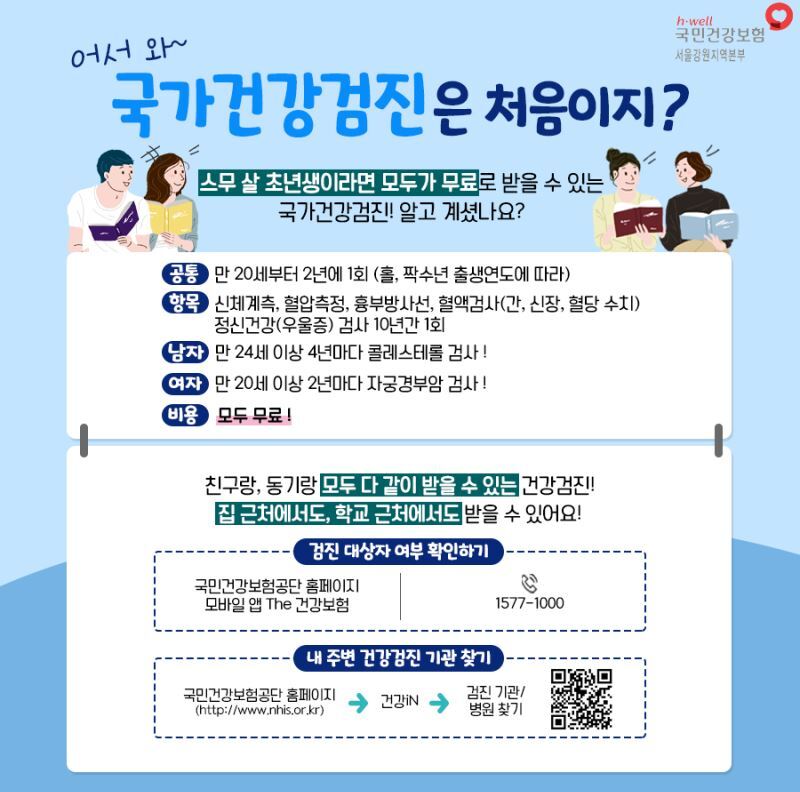

매년, 국가에서 시행하는 국가건강검진은 크게 보통 일반 건강 검진과 국가건강검진이 있습니다. 건강을 잃으면 모든 것을 잃는 것과 마찬가지이기에 항상 꾸준하게 건강관리를 하는 것이 좋은데요.

국민건강보험공단과 보건복지부를 통해 제공되는 국가 건강검진은 연령대에 따라서 다양한 항목으로 구성되어 있기에 이를 잘 알아두시고 받으시는 것이 좋습니다.

국가건강검진

국가건강검진은 영유아 건강검진(0-5세) , 학생검진(6-18세) , 일반검진 및 암 검진(19세 이상 성인) , 별도의 암 검진 및 일반검진(65세 이상)으로 일반 검진은 의료급여 수급권자와 건강보험 적용자가 대상 검진 항목은 각 연령대와 상황에 따라 다를 수 있습니다.

일반검진

일반검진은 19-64세까지 성인을 대상으로 하는 검진을 말하며, 일반검진은 나이에 따라 발병될 가능성이 높은 뇌, 심혈관질환, 당뇨, 고혈압 등을 검사하는 것으로 조기에 질환을 발견하고 치료하는 것을 목적으로 하게 됩니다.

국가건강검진 시행 후 보험 가입

나라에서 시행하는 국가건강검진을 통해 검진을 받고 그 후 이상 소견이 나와 보험을 추가적으로 가입하려고 알아보면 이미 때는 늦은 거나 마찬가지입니다. 위에 많은 고객님들의 질문사항처럼 많은 분들께서는 보험에 대하여 정확한 준비도 되지 않은 상황에서 국가에서 무료로 시행하는 건강검진을 매년 받으러 가시는데요. 이때 주의해야 할 점은 바로 검진 후 보험 가입에 대한 부분입니다.

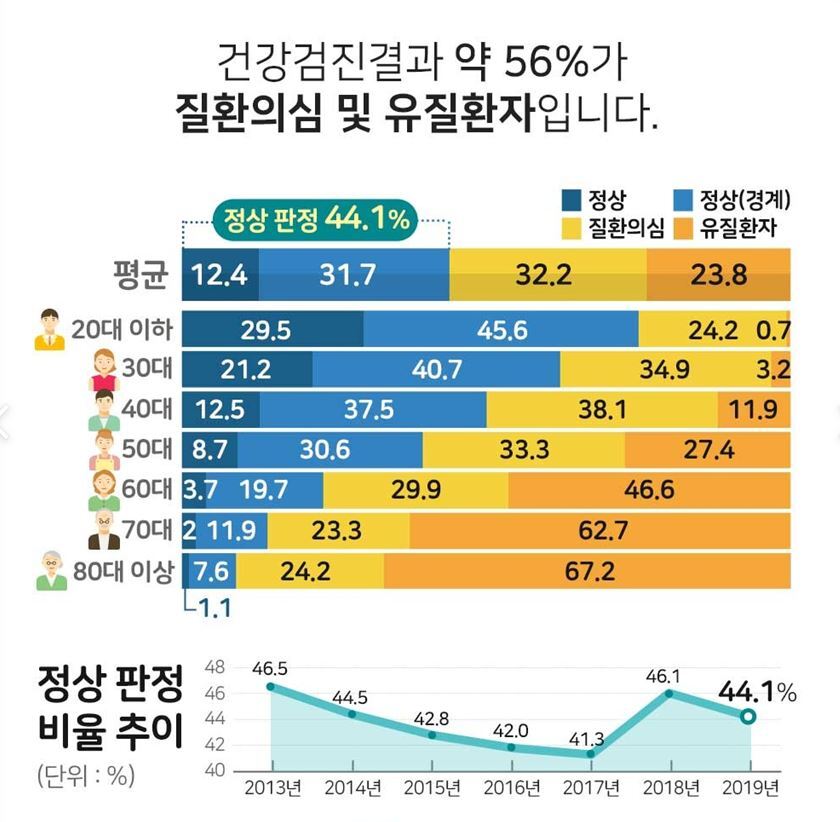

예를 들어, 건강검진 후 이상 소견이 나오지 않고 건강하다는 말과 함께 병원 문밖을 나오신 거라면 얘긴 달라지지만 보통은 건강검진 때 많이 시행하는 것이 대장 용종, 위용 종 제거 또는 당뇨 진단, 혈압 진단 등등이 있습니다.

만약 내 보험이 어떤 상태인지도 모르고 그저 병원을 방문하여 검진을 받고 혹여라도 대장 용종 제거를 하였거나 또는 당뇨 진단을 받아서 투약을 30일 이상 처방받았다면 추후 앞으로 내가 더 보험을 준비하고 싶어도 원하는 부분을 만족하지 못하거나 가입이 불가할 수 있거나 또는 가입이 되었다 하더라도 이는 명백히 고지의무 위반의 가능성이 있기도 합니다.

건강검진 시 유방 쪽 양성종양 진단받으신 후

보험 가입 알아보시는 27세 여성 고객님의 질문 사례.

| 안녕하세요. 보험 가입 전 건강검진이 있었다면 3개월이 지나야 고지의무 사라진다고 들었는데요. 관련하여 아래와 같은 상황을 가정하는 경우입니다. 1. 건강검진일(08월 01일) 2. 건강검진 결과 도출일(예를 들어 결과지에 병원 날인과 함께 기재된 날짜인 08월 11일) 3. 건강검진 결과 도출되었음을 알리는 병원의 연락일(예를 들어 08월 12일) 4. 건강검진 결과지 발송일(예를 들어 08월 14일) 5. 건강검진 결과지 수령일(예를 들어 결과지 실질적 수령일 08월 16일) 질문 1: 상기 날짜 중 어떤 날짜 이후 3개월이어야 고지의무 사라지나요? 질문 2: 검사 결과는 진작에 나왔으나 병원에서 통보를 안 했을 경우(즉, 병원의 연락이 없어서 결과가 도출되었다는 것을 실질적으로 모르고 있는 경우) 보험 가입한 후에 병원의 연락받고 결과지 확인하니 질병 의심 소견 있을 경우 고지의무 위반에 해당되지 않나요? |

위 사례는 제 여성 고객님의 사례입니다. 현재는 가입과 더불어 보상도 철저하게 받으시는 고객님이십니다.

맨 처음 문의를 주신 게 바로 23년 08월 중순 경에 문의를 주셨던 분이세요. 상담을 하다 보니 고객님께서는 최근 건강검진을 시행하셨고, 유방 양쪽에 섬유선종이 있다는 소견을 듣게 되셨습니다. 기존에 가입한 보험이라곤 실손 의료비 보험밖에 없으셨고 그 흔한 암보험 하나조차도 없으셨던 분이셨어요.

병원은 누구나 두려워하는 존재의 대상이기도 합니다. 저 또한 이 글을 쓰면서도 어딘가 모를 장기 속에서 종양이라는 게 자라 날 수도 있고, 그게 암으로 진화를 할 수도 있기 때문이죠.. 하지만 병원을 가는 것을 좋아하는 고객들은 단 한 명도 보지 못했습니다 (악행으로 보험 사기를 치시는 분들은 제외하고... )

처음에는 대수롭지 않겠지 하며 넘기려던 고객님이 보험 가입을 물어보시게 된 케이스가 바로 할머니와 어머니가 암으로 이미 별세하셨던 터라 더욱이 준비에 급급하셨던 분이 셨어요.

하지만, 최근 건강검진을 받고 소견이 나온 터라 보험 가입이 된다 하더라도 유방 쪽에 부담보 또는 할증 승인으로 보험이 가입되거나 또는 이를 제대로 고지하지 않고 가입하게 되면 고지의무 위반이 되는데요.

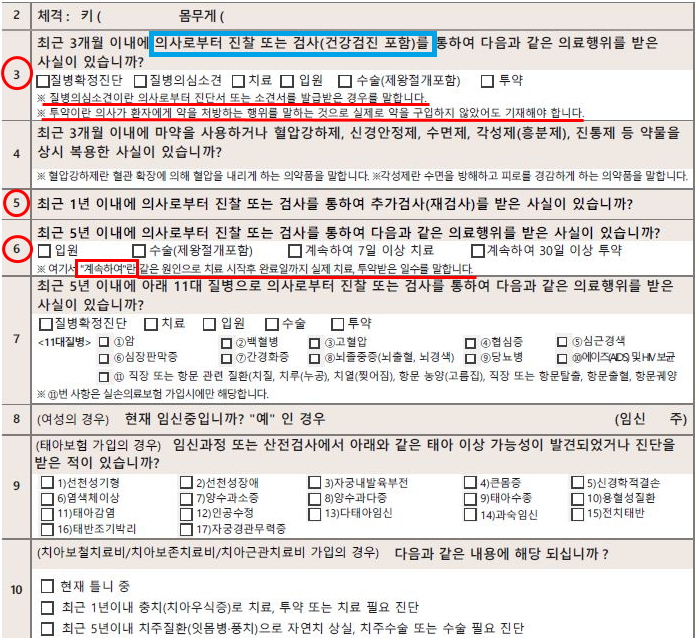

위 이미지는 보험 가입을 하기 위해 꼭 진행되어야 하는 고지의무 양식(건강체 기준)입니다. 3개월 이내, 1년 이내, 5년 이내 이렇게 큰 틀로 고지를 하게 되는데요.

특히 3개월 이내 질문사항에서 위 파란 부분을 꼭 명심하셔야 합니다. <건강검진 포함>이라고 적혀 있기에 건강검진을 시행한 부분도 꼭 알려야 하는 고객의 의무인데요!

보통 고지의무를 어느정도 알고 있는 고객님이라면 건강검진 후 3개월만 있다가 가입하면 되겠지 ? 하는 생각으로 보험을 가입하시지만 , 이는 잘못 된 케이스입니다.

건강검진 결과지를 받고 난 후 3개월 뒤가 맞으며 보험 가입 후 보상 부분에서 분쟁이 없습니다.

이 처럼 , 아무렇지 않게 건강검진을 받으시고 그 일자만 기억하시는 분들이 많으데 정확히는 결과지를 받은 후 이기 때문에 꼭 보험을 가입하기에 앞서 이점을 중요하게 생각하셔야 하고, 가장 좋은건 건강검진 시행하기전 보험점검을 받는 것이 유리한 부분입니다.

'보험궁금' 카테고리의 다른 글

| 유병자 보험 3개월 이내 고지의무 변경 (0) | 2024.07.01 |

|---|---|

| 설계사한테 보험료를 대신 내달라고? (0) | 2024.01.10 |

| 내가 가입한 보험, 무배당 / 유배당 그게 뭘까? (0) | 2024.01.03 |

| 보험 가입 시, 과거 병력 꼭 보험사에 알려야 하나요? (3) | 2023.11.02 |

| 슈슈설계사님~보험 가입시 직업 고지가 중요한가요? (1) | 2023.10.23 |