안녕하세요. 글 쓰는 금융 언니 슈슈 설계사 정지수입니다. 벌써 기나긴 설 연휴가 마무리되고 2월이 성큼 다가왔어요. 우리 이웃님들 설 연휴 알차게 보내셨을까요? 저는 어제까지만 딱! 설 연휴 후유증으로 하루를 집안일들과 마무리하고 2월 저의 상담을 기다리시는 고객님들을 위해 사무실에서 열심히 일을 하고 있답니다^ ^

오랜만에 쓰는 블로그도 2월을 시작으로 이 달부터는 좀 더 꾸준히 업로드를 해보려고요!

항상, 제 블로그를 이쁘게 봐주시는 이웃님들께 감사해요

오늘 포스팅 주제는 바로 "보험사가 망하면 내가 가입한 보험은 어떻게 될까?"에 대한 질문에 답변을 드리고자 이렇게 적어보게 되었어요.

기본적으로 실비도 암보험도 어린이보험도 치아보험도 등등 다양한 사람들이 하나씩은 꼭 가입하고 있는 보험들이 있죠. 보험사를 믿고 가입한 부분과 설계사 (담당자)를 믿고 가입한 부분 등등 많은 상황을 통해 보험을 가입 하셨을 텐데요.

대부분 보험을 가입할 때 슈슈설계사에게 많은 사람들이 제일 먼저 물어보는 것 중 하나가 보험사 망하지 않죠? 어디 회사는 병합했다고 하던데? 하면서 질문을 주시는 경우가 많더라구요.

오늘 이 부분에 대한 명확한 이야길 드릴게요!

보험사가 망하면 내가 가입한 보험 안전할까?

대부분 사람들이 보험은 무조건 가입하면 손해다.라는 인식을 가지고 있기 때문에 보험사가 망하면 내 보험도 잘못 되는거 아니야? 하며 염려를 하시는 분들이 많아요.

일단 기본 틀만 이야기 하자면 '우리가 가입한 보험사가 망하면 3가지 원칙에 의거하게 됩니다.'

1.정상인수

첫번째 절차는 바로 정상인수 즉, 다른 회사가 파산한 회사의 계약을 그대로 인수하는 것을 말합니다. 지금까지는 주로 이 방식으로 처리를 하여 병합을 이어왔습니다.

또는, 분할인수라고 하여 한 회사에서 전체적인 인수를 도맡아 하지 않고 회사를 나누어 인수하는 경우를 말합니다.

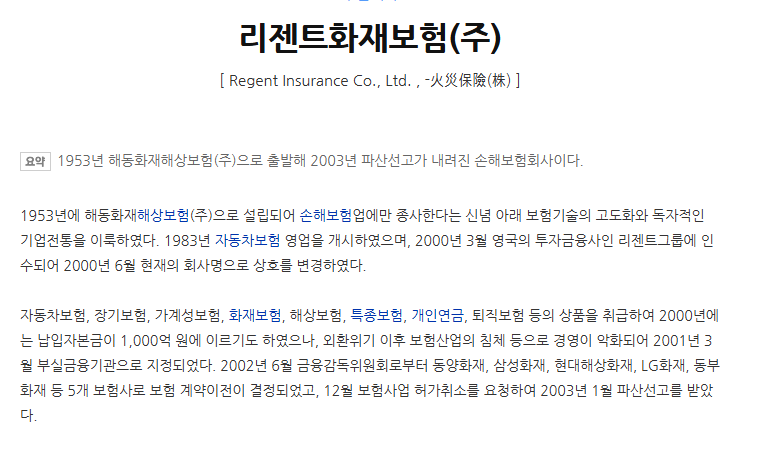

대표적인 사례로는 리젠트화재보험 회사의 경우가 속해있습니다.

2.계약조건 변경인수

두번째로는 계약조건 변경인수라는 절차가 있습니다. 예를들어 A라는 회사에서 질병수술비를 50 만원 을 가입했는데 A라는 회사가 망하여 B라는 회사가 인수해 갈 때. 질병수술비르 30 만원으로 인수승인해주겠다. 라는 조건값입니다. 대부분 사람들이 회사가 망하면 항상 동일 조건으로 인수되리라 생각하시는데 실제로는 그렇지 않습니다.

|

제143조(계약조건의 변경) 보험회사는 보험계약의 전부를 이전하는 경우에 이전할 보험계약에 관하여 이전계약의 내용으로 다음 각 호의 사항을 정할 수 있다.

1. 계산의 기초의 변경 2. 보험금액의 삭감과 장래 보험료의 감액 3. 계약조항의 변경 |

| 제152조(계약조건의 변경) ① 보험회사가 합병을 하는 경우에는 합병계약으로써 그 보험계약에 관한 계산의 기초 또는 계약조항의 변경을 정할 수 있다. ② 제1항에 따라 계약조항의 변경을 정하는 경우 그 변경을 하려는 보험회사에 관하여는 제142조 및 제144조제3항을 준용한다. |

계약조건의 변경 인수가 되면 이는 계산의 기초변경,보험금액의 삭감과 장래 보험료의 감액,계약조항의 변경 등을 포함할 수 있습니다.

3.최악의 경우 해산 절차를 밟게 됩니다.

세번째로는 회사가 망하면 이런 상황도 발생 할 수 있습니다. 보험업법 제 158조에 따르면 해산 후 3ㅈ개월 이내에 발생한 사고에만 돈이 지급 됩니다. 그 이후에는 적립금이나 납입한 돈만 돌려받게 됩니다. 사례로 말씀을 드리면 일본에서 생명회사 7곳이 차례로 파산한 사례가 있습니다. 다행하게도 우리나라는 아직 이런 사례는 없지만 이런 3가지의 절차는 존재 한다는 것을 알아두시면 좋아요.

'보험궁금' 카테고리의 다른 글

| 수술비보험 있으면 건강검진 때 덕 본다 (1) | 2025.03.01 |

|---|---|

| 해외 병원에서 치료, 가입한 국내 보험으로 처리 가능한가? (0) | 2025.02.12 |

| “막차 타라”는 수술비 보험, 어떻게 가입해야 할까 (1) | 2025.01.14 |

| 도수치료 등 남발 비급여, 본인부담률 90% 이상 확 올린다 (1) | 2025.01.12 |

| 왜 설계사들은 CI 보험이 안 좋다고만 할까? (2) | 2024.12.21 |