안녕하세요. 글 쓰는 금융 언니 슈슈 설계사 정지수입니다. 한파가 지속되는 한 겨울 날씨에 정말 출퇴근길이 무서울 정도로 추위가 강해졌는데요. 우리 이웃님들 감기 조심! 독감 조심! 옷 따뜻하게 입으셨지요?

오늘은 고객님 상담 중에 보험 고지의무에 대한 내용에 제대로 숙지를 하지 못하여 안내를 드리고자 이렇게 포스팅을 작성해 봅니다.

우리가 흔히 보험을 가입할 때 난감하고 어렵고 납득이 되지 않는 부분들이 항상 고지의무에서 일어나게 되는데요.

고지의무는 사실상 고객의 의무이기에 이를 제대로 알리지 않을 경우 그 손해는 그대로 고객이 떠안게 됩니다.

다만, 이걸 제대로 인지하고 상품을 설명하는 설계사를 만나느냐 아니냐도 고객의 몫이 되어버리기 때문에

대부분 사람들이 보험을 가입하고도 후에 생각이 나서 고지 위반이냐 아니냐 이러한 불안감을 가지고 있게 됩니다.

사실상 우리가 보험을 가입하면서 왜 이렇게 까다롭게 몇 년 치의 병력을 다 얘기해야 하는 거지? 그걸 다~ 어떻게 기억하고 살아? 하며 혀를 차며 화를 내시는 고객님들도 봐왔고, 상담을 하면서 에이~이건 별거 아니잖아 하면서 고지를 일부로 안 하시는 고객님들도 봐왔습니다.

그런데, 보험사는 결국 보험 가입 후 사고 발생 시만 보면 고지의무 위반이냐 아니냐를 두고 고객에게 보험금 부지급 또는 일부지급 또는 보험 계약 해지 이런 식으로 위압감을 주죠.

건강체 고지의무

3.1.5

건강체 할인형 고지의무는

10년까지도 본다.

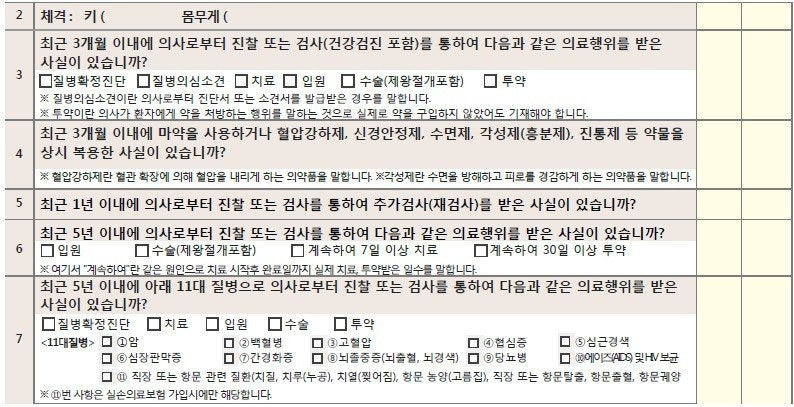

위 사진은 보험사 건강체 기준의 고지의무입니다. 여기서 (3.1.5)라고 설계사들이 이야기하는 것은

3개월 이내, 1년 이내, 5년 이내를 이야기하고 있습니다.

위 질문 사항을 보면 아주 간결합니다. 결론적으로 3개월 이내에 병원에 다녀온 게 있냐 1년 이내에 병원에서 추가 검사나 재 검사를 받은 적이 있냐, 5년 이내 입원 수술 또는 같은 질병으로 30일 이상 약 복용 한적 있냐, 동일 질병으로 병원을 7회 이상 통원하여 치료를 받은 적이 있냐

(최근 보험사 상품은 10년 이내 입원 수술을 봄.)

간결하게 이야기하자면 딱 이 정도입니다. 하지만, 사람들은 불과 일주일 전 밥 먹은 것도 뭘 먹었는지 기억을 잘 하지 못하는 경우가 대다수입니다. 그렇기에 이런 병원력들을 쉽게 없다. 없다. 하고 가입한 후 나중에 손해사정사가 배정되어 나가면 고지의무 위반 계약입니다.라는 소리를 듣고 그제야 설계사 탓, 보험사 탓 등을 하게 됩니다.

| 기억하세요. 고지의무 -> 고객의 의무(가입자, 피보험자의 의무) 설계사는 고지의무 수령권한이 없습니다. |

설계사가 고지의무 위반 했음에도 불구하고

2년 뒤에 청구하면 문제가 없다고 이야기 했나요?

|

보험사고가 발생한 후라도 보험자가 제650조, 제651조, 제652조 및 제653조에 따라 계약을 해지하였을 때에는 보험금을 지급할 책임이 없고 이미 지급한 보험금의 반환을 청구할 수 있다.

다만, 고지의무(告知義務)를 위반한 사실 또는 위험이 현저하게 변경되거나 증가된 사실이 보험사고 발생에 영향을 미치지 아니하였음이 증명된 경우에는 보험금을 지급할 책임이 있다. |

위의 내용을 보자면 650조 실효에 의한 해지, 651조 고지위반에 의한 해지,652조 통지위반에 의한 해지,653조 계/피/수의 고의 또는 중대한 과실에 의한 해지를 의미하는데 이런 이유로 해지 된 계약은 보험사가 보험금을 지급할 책임이 없고, 보험금이 나갔어도 반환해야 합니다.

다만, 고지의무와 관계성이 없는 사고에 대해 증명한 경우 보험금을 지급할 책임이 있습니다.

즉, 이 뜻은 말 그대로 해석하자면 2년 3년 지나서 보상에 문제가 없다는게 아니라 3년이 지나면 계약 해지 권한만 사라질 뿐이지 보상관련 부분에서는 해당 고지의무 위반사례와 관계성이 있냐 없냐를 두고 보상여부가 달라지는 것 입니다.

'슈슈일상' 카테고리의 다른 글

| 손목터널증후군 수술 슈슈 설계사 믿고 보험 가입하길 잘 했다! (2) | 2025.02.24 |

|---|---|

| 오토바이 운전한다면 이륜차 운전자 보험 가입은 필수. (1) | 2025.02.11 |

| 부모님은 잘 모르는 고혈압약 실비 청구 (1) | 2025.02.05 |

| 설계사들이 진단비를 더 높이라는 이유. (0) | 2025.01.15 |

| 실비가 없는데 감기로 병원 다녀왔어요. 가입 가능한가요? (1) | 2025.01.14 |