안녕하세요. 글 쓰는 금융 언니 슈슈 설계사 정지수입니다. 모처럼 한가로운 주말에 집 청소를 마무리하고 컴퓨터 앞에 앉아 포스팅을 작성해 보네요~ 우리 이웃님들 연말연시 잘 보내고 계시나요?

저는 엊그제 오랜만에 초등학교 동창들과 함께 만나 즐거운 저녁을 마무리하고 토요일인 오늘 하루를 푹~ 쉬어가는 아침을 맞이했습니다!

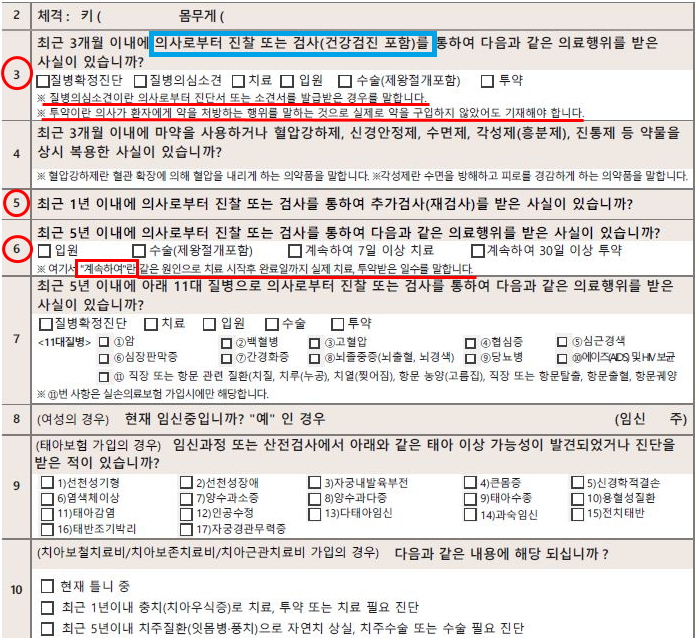

오늘 포스팅 주제는 CI 보험에 대한 내용을 다뤄보려고 해요. 우리 이웃님들 연령대가 저랑 비슷하거나 아니면 40대, 50대인 분들은 아마도 CI 보험이 뭔지는 어느 정도 알곤 있지만 본인 보험이 CI 보험이라는 것을 모르시는 고객님들도 많더라고요.

CI 보험

어디까지 알고 있나요?

제가 고객님 상담을 하게 되면 제일 많이 보는 보험 가입 증권이 CI 보험이 한 100% 중 30% 정도가 되는 것 같아요.

대부분 보험료는 매달 납입하는데 보장이 미미하다던가 가입한 보험에 의구심이 들어서 보험 상담을 통해 제게 연락을 주시면 CI 보험을 가입하신 분들이 종종 있었는데요!

아마 네이버에 잠깐 검색만 해봐도 CI 보험에 대한 이해는 어느 정도 안 좋다.라고만 들은 경우들이 많으실 거예요!

왜 설계사들은 CI 보험에 안 좋다고만 이야기를 다룰까요?

CI 보험에서는 '중대한'이라는 명칭 때문이에요. CI 보험은 쉽게 설명하면 생명사 상품으로 주계약이 사망보장에 '보험금을 미리 선지급해 주는'기능이 더해진 상품이에요. 사망보험금에서 50~80% 선지급을 해주는 개념이라 추후 사망 시엔 사망보장이 현저히 작을 수 있어요.

중대한 뇌졸중

중대한 급성심근경색

중대한 암

모든 보험은 약관에 의거하여

보험금 지급이 원칙.

CI 보험이 말이 많은 이윤. 바로 약관 자체가 지급이 받기 까다로운 구조라고 보통은 설계사들에게 많이 들어보셨을 거예요.

우리가 흔히 '옆집 아줌마 암이래..' , '같이 일하던 강 씨가 어제 뇌경색으로 쓰러졌다네..' 내가 굳이 아니더라도 옆집 뒷집 앞집 또는 내 가족에게 이런 일이 발생이 되면 싫다던 보험도 결국은 뚜들겨 보게 되는데요.

CI 보험을 가입하고 있다면 이제 문제는 여기서부터 발생이 돼요.

수십 년간 수개월을 납입한 보험에서 보험금 지급이 안된다는 판결이 나오면 다~ 생각하는 게 '보험, 역시 쉽게 안주는 새 x들이네','보험설계사가 이러니까 보험 펄이라고 하지'라며 혀를 차는 생각들이 드실 겁니다.

하지만, CI 보험도 그때 당시 판매되던 당시엔 이 상품밖에 없었다는 것도 인지를 해주셔야 하는 부분이 있어요.

그렇기 때문에 대부분 제 고객님들 증권도 보면 실비+CI 상품으로 묶여진 세트 상품이 많았거든요!

중대한 뇌졸중, 중대한 급성심근경색, 중대한 암 이렇게 자꾸 앞에 붙는 수식어 '중대한' 과연 뭘 의미할까요?

| 중대한 뇌졸중 | 영구적 신경학적 결손 장해가 있어야 보상 가능 =일상생활 기본동작에 제한을 남긴 때의 장해지급률이 25% 이상인 장해 상태 (영구적인 장해 진단받으려면 6개월 경과) |

| 중대한 급성심근경색 | 전형적인 급성심근경색 심전도 변화 (ST 분절이, T 파, Q 파가 새롭게 출현하는 경우) 좌심실 박출량이 55% 이하로 감소 |

| 중대한 암 | 악성종양 크기 1.5MM 이상 되어야 하고 침식, 침윤 이 함께 동반되어야 함. 악성종양 이외의 모든 피부암 보장 제외 전립선암, 방광암, 갑상선암, 대장 점막 내 암 제외 |

CI 보험에 제일 말이 많았던 부분인 바로 중대한 일반적인 보장을 받기도 전에 저렇게 까다로운 조항으로 많은 분들이 받지 못했던 사례가 속출했던 거예요.

여러분들의 보험 CI 보험이라면 지금 늦지 않게 미리 두들겨 보아야 한다는 점! 꼭 유의하시길 바래요!

추운 겨울 따뜻한 연말연시 되면서 한 해 마무리 잘 하시길 슈슈설계사가 응원합니다~♥

'보험궁금' 카테고리의 다른 글

| "흡인·천자 등 의료행위, 수술보험금 못받아"…금감원 안내 (3) | 2024.12.18 |

|---|---|

| 관상동맥 조영술 / 체외충격파 등 수술비 보험 안나옵니다. (2) | 2024.12.16 |

| 실손보험 믿고 ‘툭하면 도수치료’…과잉진료 손본다 (2) | 2024.11.28 |

| 티눈으로 12억 타낸 보험 가입자, 보험계약'무효' (9) | 2024.11.04 |

| “병원서 정밀검사 권유받은 후 보험 들었다가 지옥과 천당 오갔다”…금감원·법원도 엇갈리는 ‘고지의무’ (4) | 2024.09.25 |