안녕하세요. 글 쓰는 금융 언니, 슈슈 설계사 정지수 프로입니다. 오늘은 보험금 수령을 받으신 고객님의 사례를 이렇게 적어 보게 되었어요. 날씨가 어제는 미친 듯이 눈발이 흩날리더니 오늘은 잠잠하면서 모든 도로고 빙판길로 변신한 날이 되었네요. 모두 모두 빙판길 안전주의 꼭 하시길 바라요! 후다닥 가다간 어디 하나 정말 부러질 정도의 빙판길이 되었더라고요.

오늘은 빙판길도 빙판길이지만 연초 갖은 술자리에 1월을 달리시는 분들에게 꼭 조심하셔야 한다는 메시지와 함께 제 고객님의 사례를 적어봅니다.

지인이자 제가 사랑하는 동생, 벌써 저와 함께 알아간 지도 20년이 지난 동네 후배에요. 제가 처음 보험업을 시작하면서 보험을 가입하고 저에게 지금도 꾸준히 관리를 받고 있는 후배 녀석인데요.

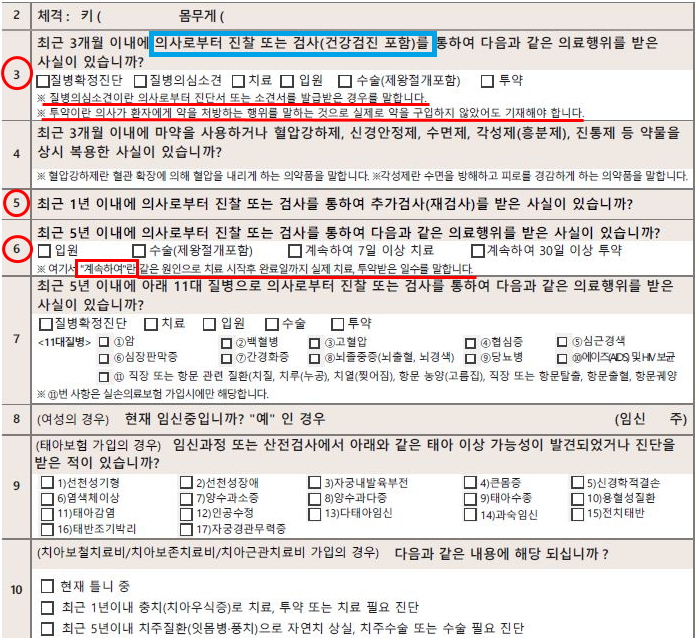

어린 나이에 아버지가 돌아가시면서 혼자 가장의 무게를 느끼면서 아버지의 업을 이어받아 어른들도 하기 힘들다는 농업으로 어머니와 여동생 이렇게 세 식구가 가정을 이루고 살고 있는 어엿한 동생 녀석입니다.

어릴 때부터 당뇨 진단도 받고 그로 인해서 다른 지병들도 함께 오면서 농업으로 인해서 근골격계 질환도 만만치 않은 녀석이죠. 어리다고 자부심을 늘 가져왔던 아이였고, 예전에 슈슈 설계사인 저한테 보험을 가입하기 전에는 항상 늘 그렇듯 부모님께서 보험을 관리해 주었습니다.

그런데, 보험료 대비 보상은 시답지 않은 내역들로 인해서 보상 한번 제대로 못 받아보고 늘 매달 보험료를 허덕이며 내고 있던 아이였어요.

술값 200만 원어치 .. 나온 안와골절 상해사고 보험금 지급 사례

-슈슈 설계사 정지수 프로의 보상상담-

그렇게 저한테 보험을 가입한지 언 1년이 넘은 지금 시점에 바로 2023년 연말 파티를 즐기다가 테이블에 얼굴을 박는 상해사고가 일어나게 되었습니다. (사람 앞일 모른다는 말 이럴 때 쓰는 말....)

정확히 2023년 12월 23일 연락이 왔습니다. 아침에 분주하게 사무실 출근에 앞서 있던 저는 씻고 나와 핸드폰을 보자마자 연락을 받았고, 동네 후배다 보니 살짝의 비속어와 함께 걱정에 앞서 있었습니다.

(잘생긴 얼굴 흠이 갔다는데... 어찌 안 속상하겠습니까... ㅠ ㅠ )

사고의 경위를 듣기 전에 폭행인 줄 알았는데 바로 원인은 '술' 과한 음주로 인한 상해사고였습니다.

그렇게 조심하라 일렀거늘..... 마음은 아프지만 어쩌겠어요. 제가 할 수 있는 최선은 보험 담당자로서도 최선의 보상이 나가게끔 하는 것이 중요했죠.

당장 입원은 못하고 붓기 때문에 하루 있다가 입원 처리를 밟았고, 그리고 이틀 있다가 수술이 들어갔습니다.

얼굴이 아주 아작이 나버렸죠... 정말 너무 속상한 나머지 할 수 있는 건 보험 청구와 더불어 겁나게 잔소리와 함께.. 보험사에 청구할 구비서류를 안내했습니다!

기존에 실손 의료비는 KB 손해보험에 가입되어 있던 부분이었고, 건강종합과 운전자+상해보험에서 절차가 이루어졌습니다. 해당 KB 손해보험 실손 의료비마저도 담당자가 없는 녀석이라 제가 대리청구를 직접 해주었어요. (이렇게 보상 부분에서 내 보험의 담당자가 꼭 필요하다는 점.. )

술이 이렇게 위험하다는 것을 아마 몸소 느꼈을 제 후배.. 우리 이웃님들도 항상 과한 음주는 절대적으로 안 좋다는 것을 꼭 아셔야 해요.. 몇 만원 술값이 아니라 200만 원의 술값이 되어버린 슬픈 사례입니다. 정말..

흉터는 이미 다발성과 함께 8cm 이상의 흉터가 생겼고, 해당 부분은 상해사고이기 때문에 상해담보에서 보상을 받을 수 있는 사례에요.

보통 보험사 청구를 하게 되면 3영업일 이내에 보험금이 지급되지만, 손해사정사가 배정되는 경우에는 30일 이상까지 걸리는 경우도 있어요.

입퇴원확인서와 진단서상에서도 명백한 S 코드로 상해로 인한 진단코드가 부여되었고, 수술의 명칭은 관혈적 정복술 및 인공물질 삽입술을 시행했습니다. 여기서 우리가 말하는 관혈이라는 것이 바로 피부를 절개하여 육안으로 해당 부위를 수술하는 기법의 명칭을 말합니다.

병원에 방문하고 수술과 입원을 끝으로 처음 나온 치료 비용은 무려 230만 원대였습니다. 정말 비싼 술을 먹은 거나 다름이 없는 셈이죠.. 해당 위에 이미지를 보면 급여부분의 본인 부담금과 비금 여부분 그리고 전액 본인 부담에 적힌 숫자들은 고스란히 내 주머니에서 지불이 되어야 하는 비용입니다. (제 후배 녀석도 신용카드 4개월 할부를 했군요..)

두 번째 위 이미지는 퇴원 후 통원 1회 치료를 받은 치료 비용입니다. 실비만 있다면 물론 어느 정도 커버가 가능하기 때문에 문제는 없지만 실비도 가입한 연도에 따라서 보장금액 차이가 다르기 때문에 실비만 믿고 있으면 안 된다는 말씀을 여기서 드리고 싶네요. . 더군다나 동일 질병으로 인한 통원 제한 횟수도 있기 때문에 실비로는 턱없이 부족할 수 있다는 점이 있습니다. 결국, 그렇게 되면 내 사비로 계속해서 치료를 받아야 하는 셈이 되어버리는 거죠.

이렇게 수술과 통원까지 마무리한 제 후배 녀석 보험금 보상은 얼마가 나왔을까요?

기존에 가지고 있던 KB손해보험 실손 의료비에서는 2,087,274원이 지급이 되었고, 운전자+상해를 가입한 정액 담보에서는 4,250,000원이 지급이 되었습니다. (추가 6개월 뒤 상해후유 장해까지 지급 예정에 있습니다.)

실비만 있었다면 뼈저리게 후회할 녀석 그래도 든든하게 보장성 보험을 챙긴 덕에 이렇게 보험금이 수월하게 지급도 되었고, 어떤 조사 없이 바로 깔끔하게 지급하게 된 케이스입니다.

간혹 상담을 하다 보면 보험료 1,2만 원이 아까워서 담보를 빼거나 딱 기본만 있는 운전자 보험을 원하시는 분들도 많은데 이렇게 사고가 한번 나게 되면 그만큼 보험이 절실한 것도 사실입니다.

제 후배 녀석도 추가로 상해보험을 더 챙기고 싶다고 바로 연락이 왔죠. . 우리 이웃님들은 보험을 어떻게 생각하고 계실까요? 만약 이런 사고가 나에게도 발생이 되거나 내 가족에게 발생이 된다면 어떻게 대비 방어를 해야 할지 고민해 보셨을까요? 물론, 사고라는 것이 일어나지 않으면 너무나도 좋은 겁니다. 하지만, 이렇게 언제 어디서 어떻게 다칠 지 모르는 사고에 어느 정도 안정적으로 대비는 하셔야 해요!

보험 점검은 필수고 싼 보험은 제값하는 딱! 싼 만큼의 값어치가 됩니다. (그렇다고 해서 무턱대고 아무렇게나 막 가입하면 그건 오히려 보험료 낭비의 지름길! ) 이상 오늘 안와골절 보상 사례 포스팅을 마무리할게요 ~ ^ ^

+사랑하는 내 동생 정민아, 이제 다치지 않았으면 좋겠다! ♥

'슈슈일상' 카테고리의 다른 글

| 농사 일하다가 다친 동생, 어깨 관절와순 파열 수술비 보상사례! (1) | 2024.08.12 |

|---|---|

| 반려 견, 반려묘 펫 보험 가입할 때 알아두면 좋아요. (0) | 2024.07.25 |

| 치아보험, 아직도 가입 안 했다고? (4) | 2024.01.02 |

| 지방종 제거술, 어린이보험 가입하길 잘 했다! (0) | 2023.08.08 |

| 손가락 방아쇠증후군 수술 후 보험청구까지! (0) | 2023.07.26 |